Wer von der Abschaffung des Eigenmietwerts profitiert.

Viele Eigenheimbesitzer drängen auf eine Abschaffung des Eigenmietwerts hin. Nicht jedem wird der geplante Systemwechsel finanzielle Vorteile bringen. In der Zukunft könnte es sogar für die Mehrheit zu einer Belastung kommen.

Die Schweiz will ein seit eh und je umstrittenes und für breite Kreise unverständliches Konstrukt abschaffen. Es geht um den sogenannten Eigenmietwert, den ausser der Schweiz nur wenige Länder kennen. Eigenheimbesitzer müssen hierzulande den Vorteil versteuern, keine Miete zahlen zu müssen. Je nach Liegenschaft und persönlichem Steuersatz kommen hier Jahr für Jahr ordentliche Summen zusammen. Allerdings dürfen Immobilienbesitzer im bisherigen Regime auch gewisse mit der Liegenschaft verbundene Kosten steuerlich geltend machen, was nun im Gegenzug ebenfalls zur Disposition steht bzw. stark eingeschränkt werden soll.

Amortisation wird attraktiver

Sichere Verlierer der Anpassungen wären die Banken und andere Anbieter von Hypotheken. Sie profitieren bis anhin davon, dass Käufer von eigengenutztem Wohneigentum einen steuerlichen Anreiz besitzen, ihren Immobilienkredit möglichst wenig zu amortisieren. Nicht von ungefähr kommt die im internationalen Vergleich hohe Verschuldungsquote der Schweizer Haushalte. Auch wenn es sich unter dem Strich im Einzelfall oft gar nicht lohnt, die Immobilie möglichst hoch zu belehnen, ist es doch weitverbreitete Praxis.

Mit der geplanten Änderung würde sich das drastisch ändern und das Hypothekargeschäft der Banken entsprechend leiden. Nicht so eindeutig lässt sich dagegen die Frage beantworten, ob ein Hausbesitzer nach einer allfälligen Umstellung tatsächlich besser gestellt wäre oder ob er unter dem Strich dann nicht sogar finanziell stärker belastet würde.

Konkret sieht das geplante Paket vor, dass der Eigenmietwert nur für den Hauptwohnsitz eines Haushalts wegfallen soll, nicht aber für Zweitwohnungen. Im Gegenzug soll es nicht mehr möglich sein, die Kosten für den Unterhalt und die Renovation der Immobilie steuerlich geltend zu machen. Auch die grundsätzliche Abzugsfähigkeit der Hypothekarzinsen soll dann wegfallen. Sie ist nur noch für Ersterwerber und für einen beschränkten Zeitraum von etwa zehn Jahren vorgesehen.

Der typische Rentnerhaushalt profitiert

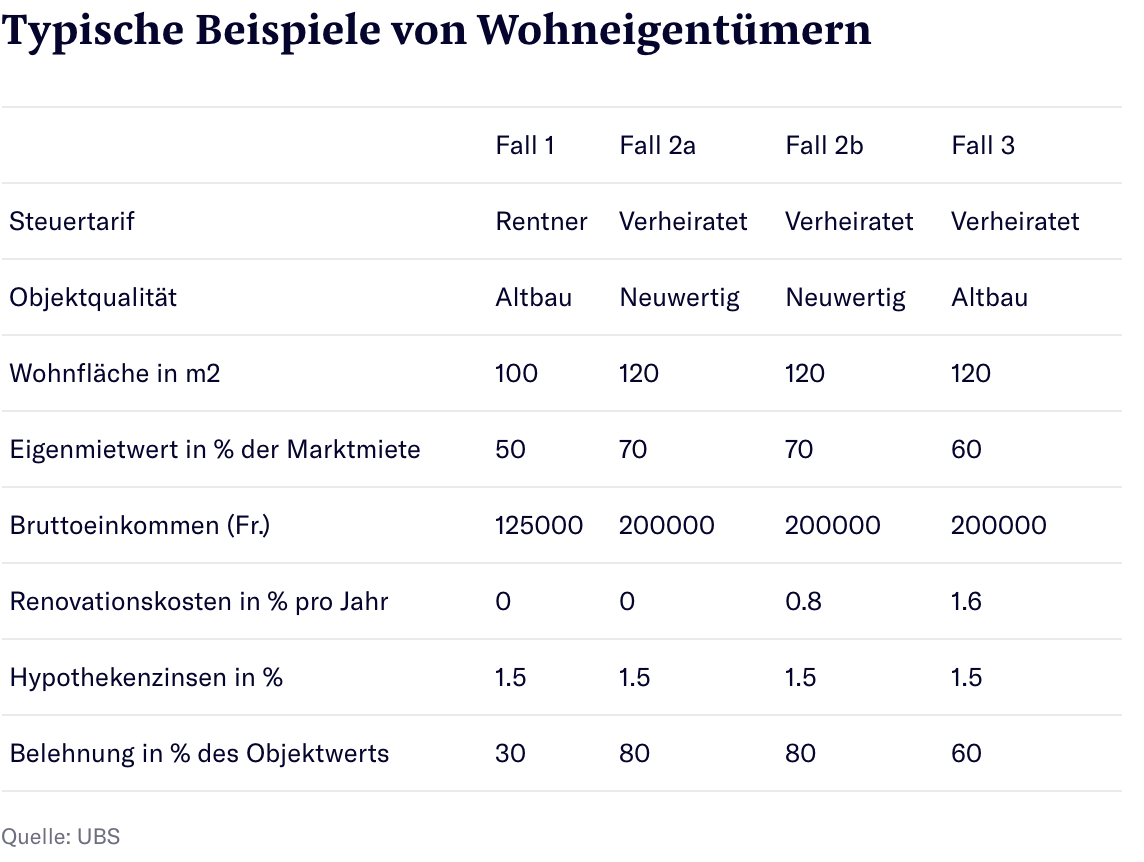

Ob sich der Systemwechsel im Einzelfall positiv oder negativ auswirke, hänge vom Belehnungsgrad einer Liegenschaft, vom Kanton sowie von ihrem Renovationsbedarf ab, schreibt die UBS in einer kürzlich veröffentlichten Studie zum Thema. Anhand von vier Beispielen (vgl. Tabelle oben) hat sie den jeweiligen finanziellen Vor- oder Nachteil ausgerechnet. Dabei wurde die temporäre Abzugsfähigkeit der Hypothekarzinsen für Ersterwerber aus Gründen der Einfachheit nicht berücksichtigt.

Vorteilhaft ist ein Systemwechsel für den typischen Rentnerhaushalt, der in einer älteren Liegenschaft wohnt und diese nur unterdurchschnittlich hoch belehnt hat (Tabelle, Fall 1). Wegen der niedrigen Unterhaltskosten (Sanierungen werden häufig auf die lange Bank geschoben) und der tiefen Belehnung ist die Steuerersparnis im gegenwärtigen System gering. Durch einen Wechsel würde je nach Kanton ein jährlicher Vorteil von 1000 bis 3000 Fr. entstehen.

Weniger günstig sieht es aus, wenn ein Ehepaar eine neuwertige Immobilie erwirbt und diese zum üblicherweise höchsten Satz von 80% belehnt (Fall 2a). Da hier erst einmal keine Sanierungskosten anfallen und die Hypothekarzinsen wegen des Tiefzinsumfeldes vergleichsweise gering ins Gewicht fallen, ergibt sich im geplanten System aber immer noch ein Vorteil von 850 bis 2800 Fr. pro Jahr. Noch geringer fallen die Einsparungen aus, wenn man einen langfristigen Horizont einnimmt und annualisierte Sanierungskosten von 0,8% des Werts der Immobilie einkalkuliert (Fall 2b). Dann liegen die Einsparungen je nach Kanton zwischen 0 und 1500 Fr.

Nachteil bei steigenden Zinsen

Ein Nachteil wird typischerweise für Eigentümer von älteren Liegenschaften entstehen. Weil sie künftig die vergleichsweise hohen Sanierungskosten nicht mehr steuerlich geltend machen können, sind sie um zwischen 300 und 900 Fr. jährlich schlechtergestellt (Fall 3).

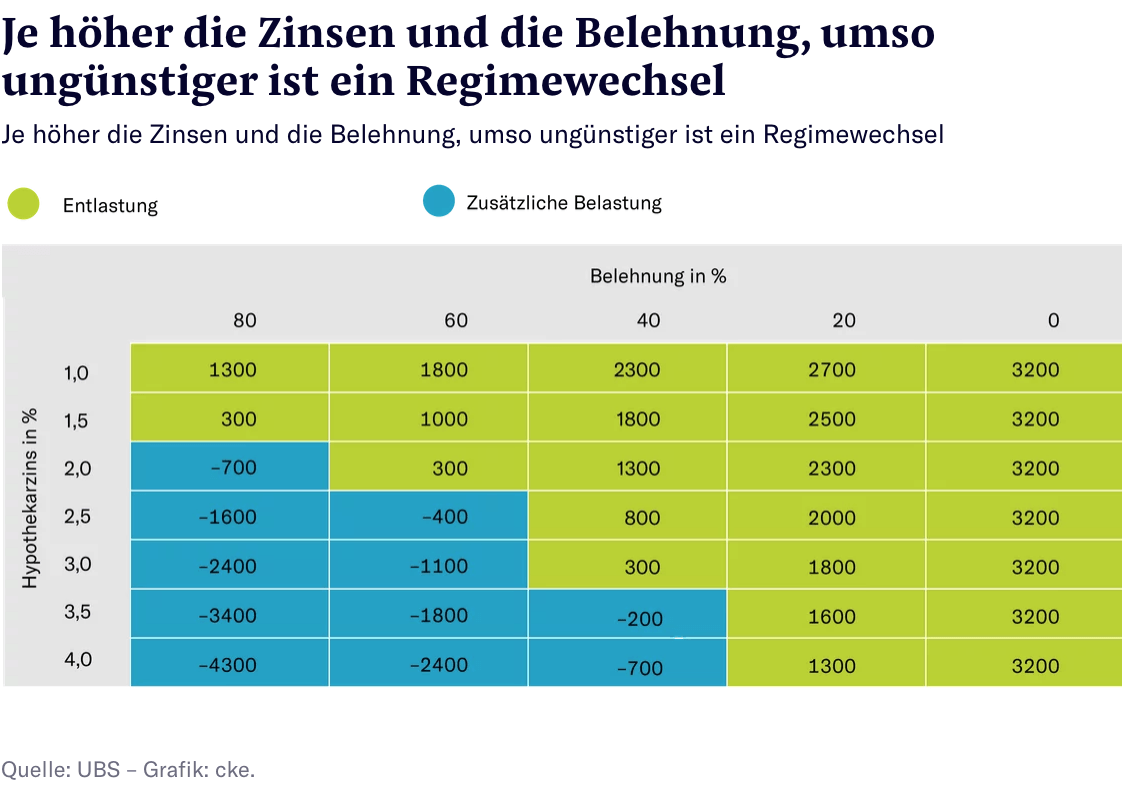

Unter dem Strich dürfte die Mehrheit der Eigenheimbesitzer von einem Systemwechsel profitieren. Derzeit kursieren Schätzungen, nach denen es zu Steuerausfällen zwischen 1,4 Mrd. und 2,5 Mrd. Fr. kommen wird. Diese hängen aber hochgradig von den Hypothekarzinsen ab. Wie die Tabelle zeigt, schrumpft ein allfälliger Vorteil mit steigenden Zinsen. Bei einem durchschnittlichen Hypothekarzins von 2,5% würden Eigenheimbesitzer in der Gesamtheit durch den Wechsel benachteiligt, schätzt die UBS. Da mit einem Regimewechsel nicht vor 2020 zu rechnen ist, besteht für Hauseigentümer die Gefahr, dass sich die Zinsen dann schon in Sichtweite dieser Marke befinden werden.

Quelle: NZZ Artikel vom 24.10.2018

Registrieren

Sie sich für unseren Newsletter und erhalten Sie fortlaufend wissenswerte News und Informationen rund um das Thema Immobilien.