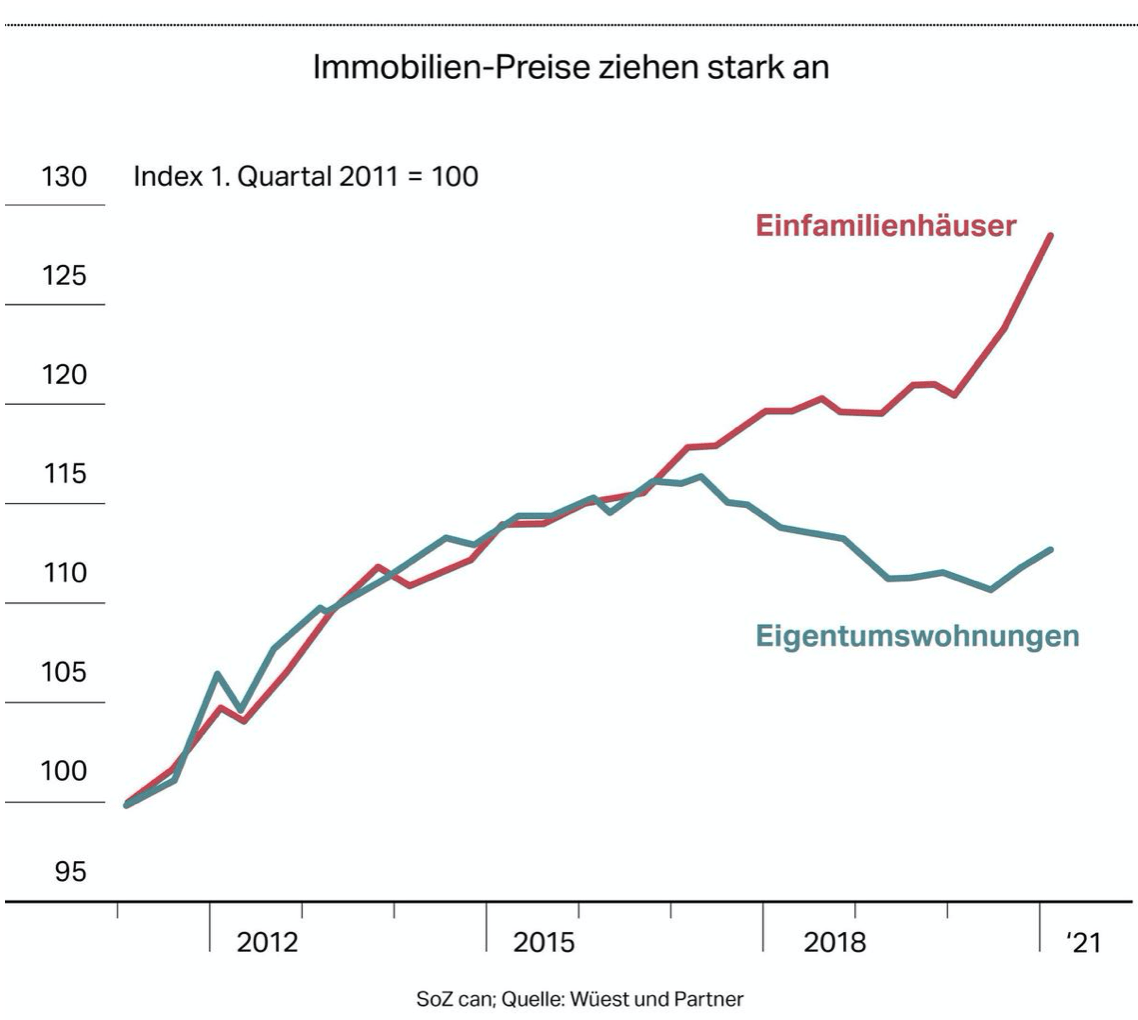

Preissteigerungen stellen Experten vor Rätsel.

Weil das Angebot von Eigenheimen in Städten und Agglomerationen immer knapper wird, steigen die Preise steil an. Herkömmliche Bewertungsmethoden kommen nicht mehr nach.

Der Traum vom Eigenheim wird zu teuer: Einfamilienhäuser in Seuzach | Foto: Marc Dahinden

Der Traum von den eigenen vier Wänden. Noch selten war er schwerer zu verwirklichen als heute. Die Corona-Krise hat den Markt für Wohneigentum zusätzlich verschärft. Das Hauptproblem ist, dass das Angebot für Häuser und Wohnungen auf einen Tiefpunkt gefallen ist. «Der Markt ist ausgetrocknet», sagt Jenny Streichan von der gleichnamigen Vermittlungsagentur in Horgen. Vor allem in den Hotspots würden immer weniger Objekte zum Verkauf ausgeschrieben, sagt sie. Nur gerade bei den sehr teuren Immobilien ab 3 Millionen Franken gebe es noch ein ausreichendes Angebot.

Doch im halbwegs bezahlbaren Segment ist die Angebotsverknappung gross: Allein in der Zürcher Goldküstenregion brach die Zahl der Inserate für Eigenheime um 39 Prozent ein – von 1055 Inseraten im Jahr 2019 auf 639 im letzten Jahr. Doch nicht nur in den traditionell teuren Regionen schrumpft das Angebot: Der Kanton Aargau zählte 2019 4997 Inserate, 2020 waren es noch 3924 – ein Minus von 21 Prozent. Auch in Winterthur sank das Angebot im gleichen Zeitraum um 21 Prozent – von 1363 auf 1097 Inserate.

«Bei einer Verknappung des Angebots ist klar, dass die Preise explodieren: Man muss nicht in Harvard studiert haben, um das zu verstehen.» Claude Ginesta, Ginesta Immobilien.

Eine derartig extreme Entwicklung hat Claude Ginesta, CEO von Ginesta Immobilien, einem der Grossen der Branche, noch selten erlebt. Wie stark sich der Markt verändert hat, stellt er auch auf seiner eigenen Immobilienplattform fest: Die Zugriffszahlen schnellten im letzten Jahr um 60 Prozent nach oben. Die Zahl der Suchprofile erhöhte sich um 55 Prozent. «Bei einer gleichzeitigen Verknappung des Angebots ist klar, dass die Preise explodieren: Man muss nicht in Harvard studiert haben, um das zu verstehen», sagt Ginesta.

Zwei Gründe für die Angebotsverknappung

Ginesta nennt zwei Hauptgründe, die das schrumpfende Angebot erklären. Ältere Menschen bleiben länger in ihren Häusern und Wohnungen und würden einen Umzug ins Altersheim so lange wie möglich hinauszögern. Das ist angesichts der vielen Todesfälle in Alters- und Pflegeheimen während der ersten und zweiten Corona-Welle nicht verwunderlich. 60 Prozent der Heime verzeichneten 2020 eine Abnahme von Neueintritten, wie eine Umfrage des Bundesamts für Gesundheit ergab.

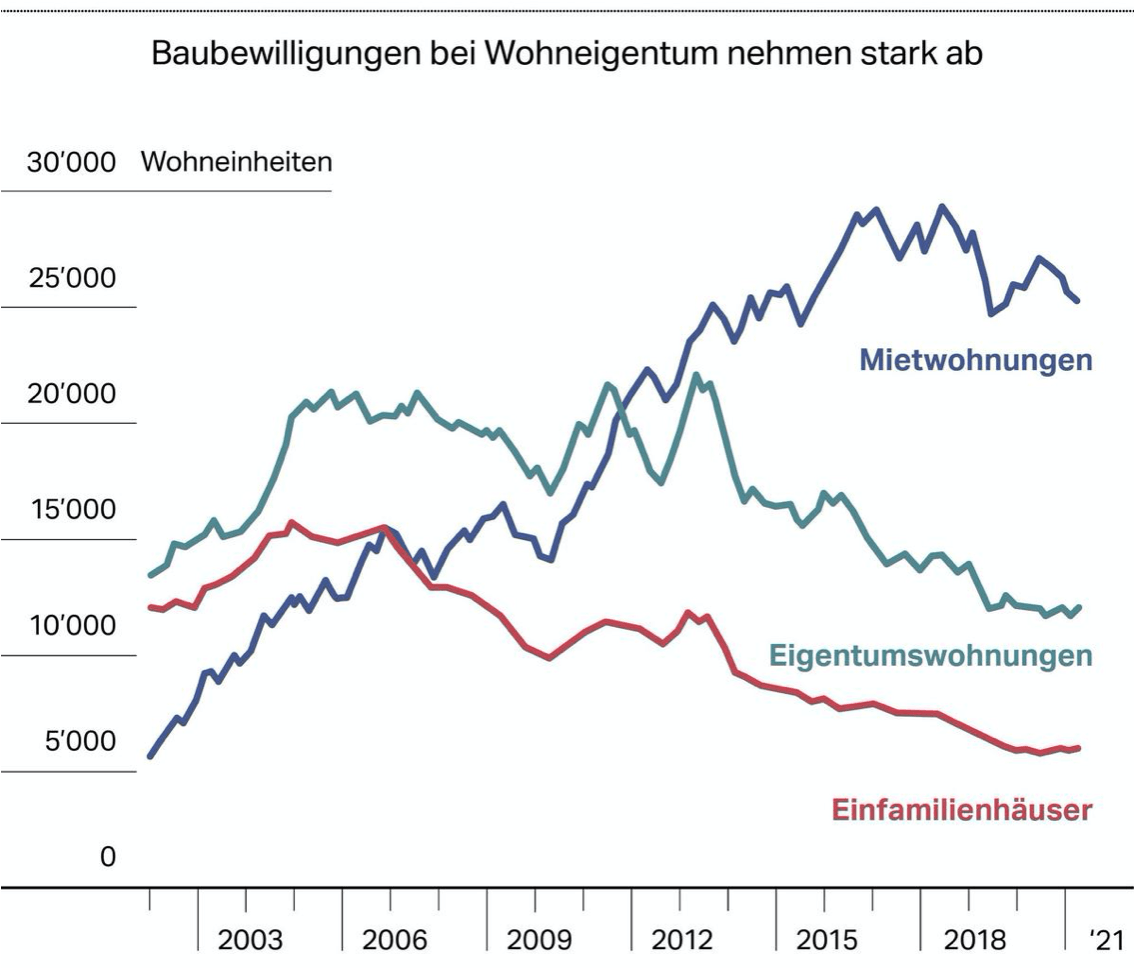

Zweitens werden immer weniger neue Einfamilienhäuser oder Eigentumswohnungen gebaut. Die Zahl der Baubewilligungen ist seit Jahren rückläufig. Letztes Jahr verschärfte sich die Lage noch, weil die Bewilligungsprozesse wegen Corona zum Teil massiv verlangsamt wurden, da viele Beamte in ihren Homeoffices sassen und schlecht erreichbar waren. Dazu kommen erhebliche Planungsunsicherheiten, die durch neue Bauvorschriften und Revisionen von Zonenordnungen hervorgerufen werden.

Schere zwischen Schätz- und Transaktionspreis öffnet sich

Die Preissteigerungen haben dazu geführt, dass immer mehr Liegenschaften über dem Schätzpreis der Banken verkauft werden. Ein Makler, der nicht mit Namen genannt werden möchte, erzählt von einem Einfamilienhäuschen in einem Zürcher Arbeiterquartier. Er habe die sanierungsbedürftige Liegenschaft mit 150 Quadratmetern Wohnfläche auf 2,2 bis 2,4 Millionen Franken geschätzt. Das Häuschen wechselte schliesslich für 3,6 Millionen Franken den Besitzer. «Da habe ich mir gedacht, dass ich mein Handwerk schlicht nicht mehr verstehe», sagt der Makler.

Claude Ginesta sagt, dass mittlerweile eine Mehrheit der durch ihn vermittelten Eigenheime über den Schätzpreis verkauft werden. Auf ähnliche Werte kommt Stefan Heizmann, der Chef des Hypothekenvermittlers Moneypark. Er sagt, dass inzwischen «gut jeder zweite Kaufpreis» nicht mehr durch die üblichen Bewertungstools bestätigt werde. «Wir sehen aktuell Preise, die rund 10 bis 15 Prozent über dem hedonischen Schätzwert liegen.»

Bewertungstools bilden Marktrealität schlecht ab

Laut dem Moneypark-Chef setzen die althergebrachten hedonischen Bewertungstools von Beratungsfirmen wie Wüest Partner, IAZI oder Fahrländer «nur auf historische Transaktionspreise». Die Corona-Pandemie habe jedoch die Immobilienpreise schneller und stärker ansteigen lassen, als es solche Werkzeuge abbilden können. Es dauert ein bis zwei Jahre, bis sich die Tools «an die neue Preisumgebung» gewöhnt haben. Moderne Modelle würden auf Big Data und Werkzeuge mit künstlicher Intelligenz setzen, sagt Heizmann.

«Kaufinteressierte deuten diskret die Bereitschaft an, auch einen höheren Preis zu bezahlen»

Thomas Locher, Meilenstein

Bei Verkäufen kommt es immer häufiger zu einem Bieterverfahren, sagt Thomas Locher von der Immobilienvermarktung Meilenstein in Meilen. Oftmals reichen heute gleich mehrere Interessierte eine verbindliche Offerte für ein Haus ein. Ein Novum ist, dass es selbst beim Verkauf von Neubauwohnungen zu Bieterverfahren kommt. «Kaufinteressierte deuten bereits beim Besichtigungstermin diskret die Bereitschaft an, auch einen höheren Preis zu bezahlen», sagt Locher. Noch vor wenigen Jahren waren Verkäufer froh, wenn sie nach Wochen oder Monaten endlich einen Käufer gefunden hatten.

Wenn sich die Schere zwischen effektivem Transaktionspreis und Schätzpreis öffnet, müssten Käufer eigentlich deutlich mehr Eigenkapital einschiessen als die üblichen 20 Prozent. Die grosse Frage ist, ob die Banken dies auch tatsächlich verlangen – und so den Spielverderber spielen.

Banken hüllen sich in Schweigen

Fragt man bei den Banken an, stösst man auf eine Mauer des Schweigens. Die UBS will offiziell zu diesem Thema keine Stellung nehmen. Ein Raiffeisen-Sprecher sagt, dass es – bedingt durch die Schätzungsmethode – nicht unüblich sei, dass die Belehnungsbasis tiefer liege als der Kaufpreis. «Zu quantitativen Angaben kann Raiffeisen keine Aussagen machen», sagt der Sprecher. Es kommt, wie meist im Banking, auf den Einzelfall an.

Banken hätten sehr unterschiedliche Vergaberichtlinien und seien sich «keinesfalls einig» in der Bewertung desselben Kunden oder Objekts, sagt Heizmann von Moneypark. Alternative Hypothekenanbieter wie Pensionskassen oder Versicherungen seien häufig viel attraktiver in den Konditionen als klassische Banken, gleichzeitig seien sie aber zum Teil weniger flexibel oder strenger in den Bewertungsparametern. Moneypark vermittelt pro Jahr Hypotheken im Umfang von über 3 Milliarden Franken bei über 150 Instituten.

Registrieren Sie sich für unseren Newsletter und erhalten Sie fortlaufend wissenswerte News und Informationen rund um das Thema Immobilien.