Hypotheken werden teurer: Jetzt ist es wichtig, Ruhe zu bewahren.

Wer die Zinsaussichten nüchtern betrachtet, profitiert weiterhin von ultratiefen Zinsen und wechselt nicht in überteuerte Festhypotheken.

Das schreckt auf: Die Zinsen für langfristige Festhypotheken sind in den letzten Monaten um bis zu einem Prozentpunkt gestiegen.

Aus Angst, sie könnten weiter steigen, möchten viele Hypothekarnehmer die tiefen Zinsen schleunigst möglichst lang fest anbinden. Nüchtern betrachtet ist das nicht sinnvoll. Es lohnt sich nach wie vor, eine kurzfristige Hypothek zu wählen. Geldmarkthypotheken (Saron) sind immer noch viel günstiger und flexibler.Es gibt eine Reihe von Gründen, die gegen einen Wechsel sprechen:

Während sich die Zinssätze für Festhypotheken am Kapitalmarkt orientieren, hängen jene für Geldmarkt-Hypotheken in der Schweiz von der Zinspolitik der Schweizerischen Nationalbank (SNB) ab.

- Der Leitzins der SNB liegt aktuell bei rund minus 0,75 Prozent. Doch Banken rechnen mit einer kalkulatorischen Untergrenze von mindestens null Prozent. Wer eine Hypothek aufnimmt oder erneuern muss, profitiert also von einem Zinspuffer von 0,75 Prozent.

- Das bedeutet, dass eine Geldmarkthypothek erst teurer wird, wenn die SNB ihren Leitzins über null Prozent anhebt. Dafür wären zum Beispiel vier Zinsschritte à 0,25 Prozentpunkte notwendig.

- Und bis die Geldmarkt-Hypothek gleich teuer würde wie die Festhypothek, müsste der Leitzins sogar um 2 Prozentpunkte und mehr steigen. Dafür gibt es bisher keine Anzeichen. Und die Erfahrung zeigt, dass Zinserhöhungen in der Regel langsamer erfolgen als Zinssenkungen.

Umsteigen? Erst bei klarem Trendwechsel

Wer heute für seine Geldmarkthypothek 0,85 Prozent bezahlt, zahlt auch dann noch 0,85 Prozent, wenn die SNB die Zinsen um 0,75 Prozentpunkte auf null Prozent erhöht. Erst wenn die Leitzinsen und somit der Saron über diese Schwelle steigen, steigt auch der Hypothekarzins an.

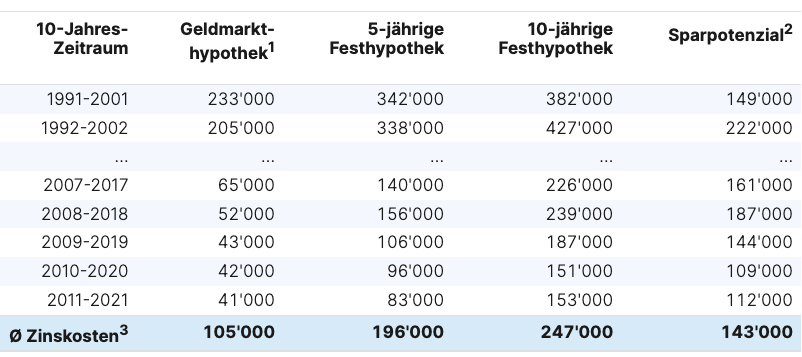

Steigen die Leitzinsen um einen ganzen Prozentpunkt auf plus 0,25 Prozent, kostet die Geldmarkthypothek neu 1,1 Prozent (0,85 plus 0,25 Prozent). Selbst dann ist sie aber immer noch viel günstiger als eine Festhypothek. Geldmarkthypotheken waren in den letzten 30 Jahren praktisch immer günstiger als Festhypotheken (Tabelle).

Hypothekarkosten im Vergleich: So gross ist das Sparpotenzial

Beispiel:

Hypothekarsumme 500'000 Franken; Angaben in Franken (gerundet)

Tipp: Setzen Sie primär auf Geldmarkthypotheken und beobachten Sie die langfristigen Zinsen. Eine Festhypothek lohnt sich nur, wenn Sie sicher sind, dass die Zinsen in nächster Zeit sehr stark ansteigen. Erst wenn ein deutlicher Trendwechsel erkennbar wird, ist der Wechsel zu Festhypotheken sinnvoll.

Registrieren Sie sich für unseren Newsletter und erhalten Sie fortlaufend wissenswerte News und Informationen rund um das Thema Immobilien.