Was bei der Amortisation von Hypotheken zu beachten ist.

Vieles spricht dafür, den Kredit auf seinem Eigenheim vollständig zurückzuzahlen. Aber eine Tilgung ist nicht immer und für jeden Schuldner die beste Strategie.

Wer eine Hypothek abschliesst, sollte sich auch mit der Amortisation beschäftigen. Soll der Kredit bis zum Schluss gehalten und dann neu finanziert werden? Oder sollen die Schulden während des Vertrags zurückgezahlt werden? Im Ausland ist Tilgung meist Pflicht. Die Schweiz lässt dem Schuldner mehr Spielraum. Mit einer Ausnahme: Zweithypotheken.

Sie werden abgeschlossen, wenn die gesetzlich festgelegte Belehnungsgrenze von zwei Dritteln des Verkehrswerts der Immobilie überschritten wird. Dann kann neben der Haupt- noch eine zweite Hypothek aufgenommen werden. Bei dieser ist die Tilgung vorgeschrieben: In fünfzehn Jahren oder bis zum Erreichen des 65. Lebensjahres müssen diese Schulden abbezahlt werden.

Vor- und Nachteile abwägen

Und was ist mit der Haupthypothek? Es gibt gute Gründe, weshalb man sie – freiwillig – amortisieren sollte. Die monatlichen Zinskosten verringern sich. Man wird schuldenfrei und ist damit finanziell unabhängig. Statt der Bank Geld zu schulden, wird man endlich auch de facto zum Besitzer des Eigenheims. Ein gutes Gefühl, das jedem zu wünschen ist.

Aber es gibt auch Argumente, die zu Vorsicht mahnen. Eine Entschuldungsstrategie ist nicht immer sinnvoll. Steuerliche Aspekte spielen dabei gar nicht einmal die grösste Rolle.

Zwar können die Schuldzinsen von der Steuer abgezogen werden. Das lädt dazu ein, sich grosszügig zu verschulden. Und ist auch der Grund, weshalb die Schweiz zu den Ländern mit der höchsten Brutto-Pro-Kopf-Verschuldung zählt. Aber seit das Zinsniveau drastisch gesunken ist, fällt die Steuerersparnis minimal aus. Bei der Festlegung des Hypothekarvolumens sollte sie keine Rolle spielen. Zumal die Politik darüber berät, den Eigenmietwert abzuschaffen, was voraussichtlich dazu führen wird, dass im Gegenzug der Schuldzinsabzug wegfällt.

Vielmehr muss man sich fragen, ob man sich den Schuldenabbau finanziell leisten kann. Das ist auf den ersten Blick widersprüchlich. Wenn man allerdings zu viel zurückzahlt und im Alter trotzdem nicht über genügend freie Mittel verfügt, ist das Geld in der Liegenschaft gebunden. Die kann dann zwar gut und gerne 1 Mio. Fr. oder mehr wert sein. Aber man verfügt nicht über die Liquidität, die vielleicht notwendig ist für Anschaffungen oder eine Renovation. Vermutlich wäre es besser gewesen, weniger zu amortisieren und dafür freie Mittel anzusparen. Die Hypothek vollständig zurückzuzahlen, ist also nicht immer und für jeden die beste finanzielle Strategie.

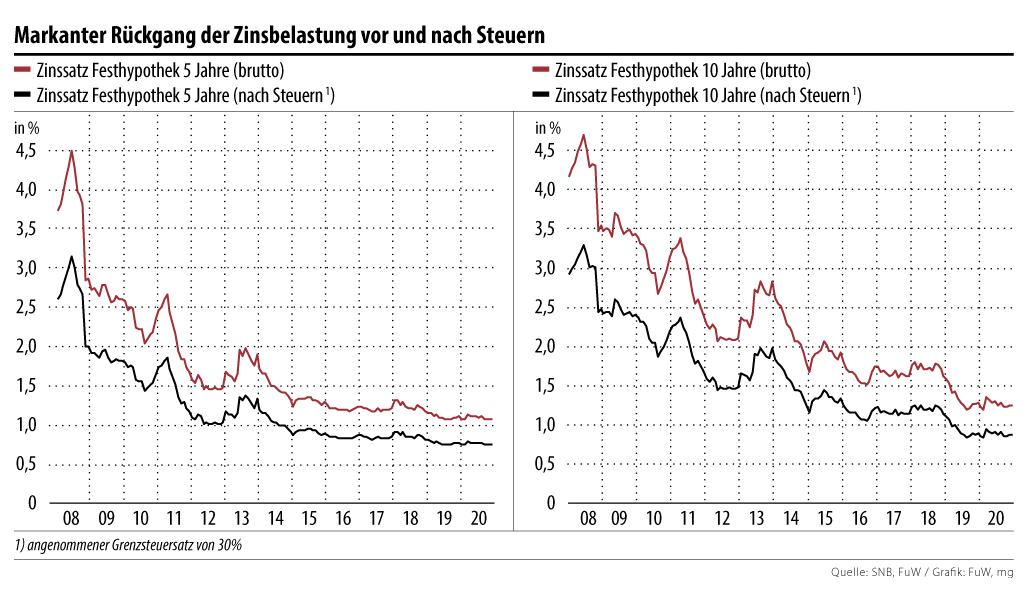

Hypothekenanbieter argumentieren in der Regel, dass es sich finanziell nicht lohne zu amortisieren, weil die Renditeaussichten zu gering seien. Ausgangspunkt sind die Zinskosten nach Steuern. Angenommen, der Grenzsteuersatz beträgt 30%, dann belaufen sich die Zinskosten bei fünf- und zehnjährigen Hypotheken auf 0,8 bis 0,9% pro Jahr.

Mehr als eine Renditefrage

Damit sich die Amortisation lohne, wird argumentiert, müsse das durch die Tilgung freigewordene Geld eine Rendite abwerfen, die diese Zinskosten übersteige. Mit sicheren Anlagen in Anleihen oder mit Geld auf dem Konto werde die Rendite nicht erreicht – sondern nur, wenn man deutlich riskanter investiere.

Bei dieser Kalkulation darf aber der langfristige Aspekt nicht ausser Acht gelassen werden. Mit einer vernünftig dosierten Schuldenrückzahlung gewinnt der Schuldner an finanzieller Sicherheit, auch wenn die Rendite auf den ersten Blick nicht überzeugt.

Eine interessante Option bietet die sogenannte indirekte Amortisation. Statt die Schulden schrittweise abzutragen, investiert man den entsprechenden Betrag in ein Dritte-Säule-Vorsorgekonto. Es entsteht ein Sparkapital, aus dem am Ende die Hypothek wie geplant teilweise oder vollständig zurückgezahlt wird.

Quelle: fuw.ch

Registrieren

Sie sich für unseren Newsletter und erhalten Sie fortlaufend wissenswerte News und Informationen rund um das Thema Immobilien.