Mit niedrigen Hypozinsen lassen sich kaum Steuern sparen.

Steuerliche Überlegungen bei Wohnhypotheken verlieren an Bedeutung. Schuld sind das Marktumfeld und die geplante Abschaffung des Eigenmietwertes.

Wer ein Eigenheim besitzt oder den Kauf seiner Traumimmobilie plant, schaut verständlicherweise in erster Linie auf die Hypothekarzinsen. Ein zweiter Blick sollte auch steuerlichen Aspekten gelten. Hier haben sich allerdings in jüngster Zeit die Parameter verschoben.

Die Kosten für die Hypothekarzinsen zur Finanzierung selbstbewohnten Wohneigentums können zu 100% vom steuerbaren Einkommen abgezogen werden. Je grösser die Hypothek ausfällt, desto mehr nimmt das Einkommen ab und desto weniger muss letztlich versteuert werden. Und je höher die Progressionsstufe bei der persönlichen Einkommenssteuer ausfällt, umso mehr Steuern lassen sich einsparen.

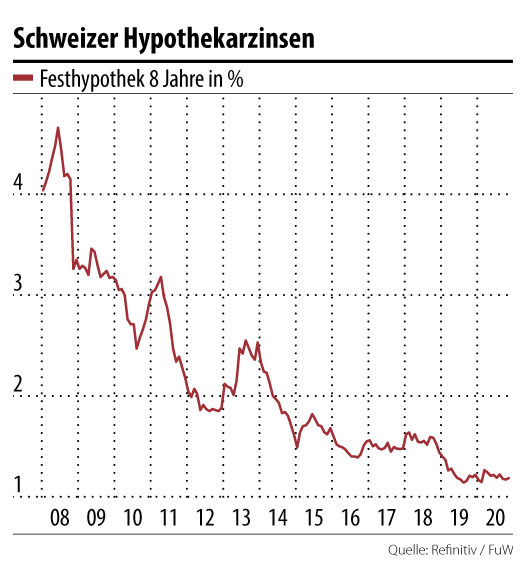

Diese Regeln sind zwar weiter gültig. Aber der Steuersparvorteil hat wegen der tiefen Zinsen viel von seinem Glanz verloren. Ein Beispiel: Eine achtjährige Festhypothek kostete vor zehn Jahren im Durchschnitt 3%. Mit einem Hypothekarvolumen von 600’000 Fr. belief sich der Zinsaufwand jährlich auf 18’000 Fr. Bei einem Grenzsteuersatz von 25% konnten so immerhin 4500 Fr. an Steuern eingespart werden. Heute liegt der achtjährige Hypothekarsatz auf 1,1%, und so bleibt dem gleichen Immobilienbesitzer eine jährliche Ersparnis von 1650 Fr.

In Zukunft könnte der Schuldzinsabzug sogar ganz verschwinden, falls im Gegenzug der Eigenmietwert abgeschafft wird. Der Vorstoss ist noch in der parlamentarischen Vernehmlassung, aber wer eine neue Hypothekenfinanzierung plant, muss diese Aussicht berücksichtigen. «Mehr denn je sollten nicht steuerliche Vorteile die Auswahl einer Hypothek bestimmen», sagt Florian Schubiger vom Beratungsunternehmen VermögensPartner. Er rät dazu, die Finanzierung als Teil einer Gesamtvermögensstrategie zu planen.

Abzug bei Unterhaltskosten

Angesichts des Tiefzinsumfelds bieten sich inzwischen die grössten Chancen zum Steuersparen bei den Unterhaltskosten der Immobilie. Grundsätzlich gilt: Die Handwerksarbeiten (Sanitär, Maler, Schreiner etc.) müssen werterhaltend sein. Auch Serviceabonnements und die Prämien für die Gebäudeversicherung sind abzugsfähig. Stockwerkeigentümer können die Verwaltungskosten und die Einzahlungen in einen allfälligen Erneuerungsfonds für Renovationen der Eigentümergemeinschaft abziehen.

Investitionen, die den Wert der Immobilie vermehren, sind indes nur abzugsfähig, wenn sie dem Energiesparen und dem Umweltschutz dienen. Was genau dazu zählt, ist kantonal geregelt. Das gilt auch für die Pauschalen, falls die Ausgaben gering bleiben: Bei der Bundessteuer gilt für Unterhaltskosten eine Abzugspauschale von 10% des Eigenmietwerts, falls die Immobilie bis zu zehn Jahre alt ist. Bei älteren Immobilien beträgt die Pauschale 20%. Bei der kantonalen Steuer gilt in Zürich und Baselland auch für jüngere Immobilien 20% als Pauschale, andere Kantone erlauben für ältere bis zu 25%. Liegen die Kosten darüber, sollten diese abgezogen werden.

Bei grösseren Renovationen oder Umbauten kann es sich auch lohnen, die Arbeiten auf zwei Jahre zu verteilen, also beispielsweise im Herbst zu beginnen. Auf diese Weise kommen die Abzüge in zwei Steuerjahren zum Tragen.

Belege sammeln für den Fall

Es gibt aber kantonale Eigenheiten. So können im Kanton Zürich seit 2020 Kosten für energetische Massnahmen auf die zwei nachfolgenden Jahre übertragen werden, wenn sie das steuerbare Einkommen übersteigen, präzisiert die Steuerexpertin Isabelle Melena. Der normale Unterhalt ist von dieser Regelung nicht betroffen. Er wird weiterhin nur im Umfang von verrechenbarem Einkommen in derselben Steuerperiode berücksichtigt.

Und was ist mit wertvermehrenden Investitionen, die nicht dem Energiesparen oder dem Umweltschutz dienen? Die Belege sollten zwanzig Jahre aufgehoben werden. Die Investitionen können zwar nicht bei der Einkommenssteuer berücksichtigt werden. Jedoch können sie von einer allfälligen Grundstückgewinnsteuer abgezogen werden, falls der Eigentümer sich künftig wieder von seinem Eigenheim trennt.

Quelle: fuw.ch

Registrieren Sie sich für unseren Newsletter und erhalten Sie fortlaufend wissenswerte News und Informationen rund um das Thema Immobilien.